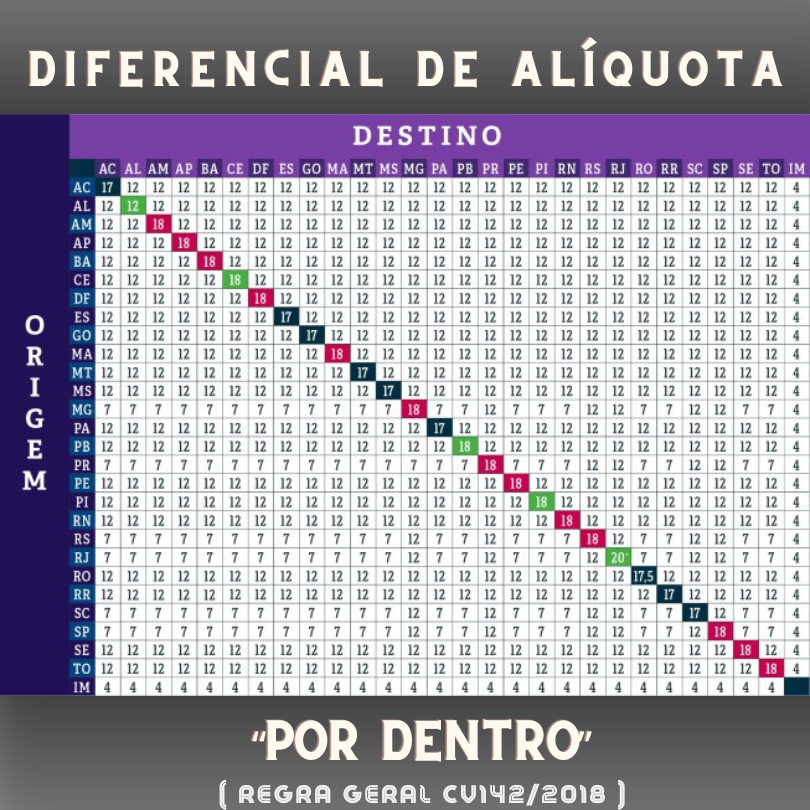

O Conforme abordamos em artigo destinado a explicar o ICMS Diferencial de Alíquotas, a regra comumente utilizada para calcular o chamado ICMS DIFAL consiste na diferença entre as alíquotas de origem e destino, aplicada sobre o valor da operação, que é o valor das mercadorias constante em documento fiscal.

No entanto, alguns Estados adotam uma fórmula de cálculo diferenciada para o ICMS DIFAL, denominada no meio contábil como “DIFAL por dentro”. O DIFAL por dentro consiste nada mais do que na inclusão do próprio imposto na base de cálculo, cumprindo assim o fundamento constitucional do ICMS como um tributo cujo próprio imposto compõe sua base de cálculo.

Os Estados que adotam esse tipo de cálculo são:

- RO – Rondônia

- PA – Pará

- TO – Tocantins

- PE – Pernambuco

- AL – Alagoas

- SE – Sergipe

- BA – Bahia

- MG – Minas Gerais

- PR – Paraná

- SC – Santa Catarina

- RS – Rio Grande do Sul

Abaixo segue um exemplo do cálculo do ICMS DIFAL “por dentro”:

Valor da operação: R$ 1.000,00

Alíquota interestadual: 12%

Logo, ICMS de origem: R$ 120,00

Alíquota interna: 18%

DIFAL = R$ 1.000,00 X 0,88 (100 – alíquota interestadual) = R$ 880,00

DIFAL = R$ 880,00/0,82 (100 – alíquota interna) = R$ 1,073,17

DIFAL = [1.073,17 X 0,18] – 120,00

DIFAL = 193,17 – 120,00

DIFAL = R$ 73,17

Esse é o método de calculo aplicado nesses estados.

Fique alerta, Fisco Fácil é aqui!

Deixe um comentário